Investir dans un nouvel ordre mondial

Pendant des décennies, le schéma semblait simple: libre-échange, marchés ouverts, chaînes d’approvisionnement mondialisées. Les États-Unis ont structuré ce système, adossé au FMI, à la Banque mondiale et à l’OMC. La Chine s’y est intégrée et a grandi. Les entreprises produisaient là où les coûts étaient les plus bas. La prospérité progressait.

Cette époque s’achève. Une autre s’ouvre, avec de nouvelles règles — et de nouvelles opportunités.

De la mondialisation à la fragmentation

Avec le recul, les fissures étaient déjà visibles. Les bénéfices du libre-échange n’ont pas profité partout de la même manière. Des usines ont disparu d’Europe et des États-Unis — et, avec elles, des emplois. Les tensions entre grandes puissances se sont accrues. Le système multilatéral s’est grippé: l’Organisation mondiale du commerce (OMC) a perdu de sa capacité d’action, et le Conseil de sécurité des Nations Unies s’est retrouvé paralysé.

Les chaînes d’approvisionnement se sont allongées et complexifiées au point qu’un seul porte-conteneurs immobilisé pouvait désorganiser l’économie mondiale. Puis il y a eu la pandémie. Et la guerre en Ukraine. Et la crise des semi-conducteurs.

Soudain, la question est devenue essentielle: d’où viennent nos médicaments? Qui fabrique nos puces électroniques? Et si la Chine fermait le robinet?

La réaction a été rapide. Les États veulent reprendre le contrôle des éléments stratégiques: semi-conducteurs, intelligence artificielle, matières premières critiques, énergie. Aux États-Unis, le Chips and Science Act injecte 52 milliards de dollars dans la production nationale de semi-conducteurs.2 L’UE suit avec 43 milliards d’euros via l’EU Chips Act.3

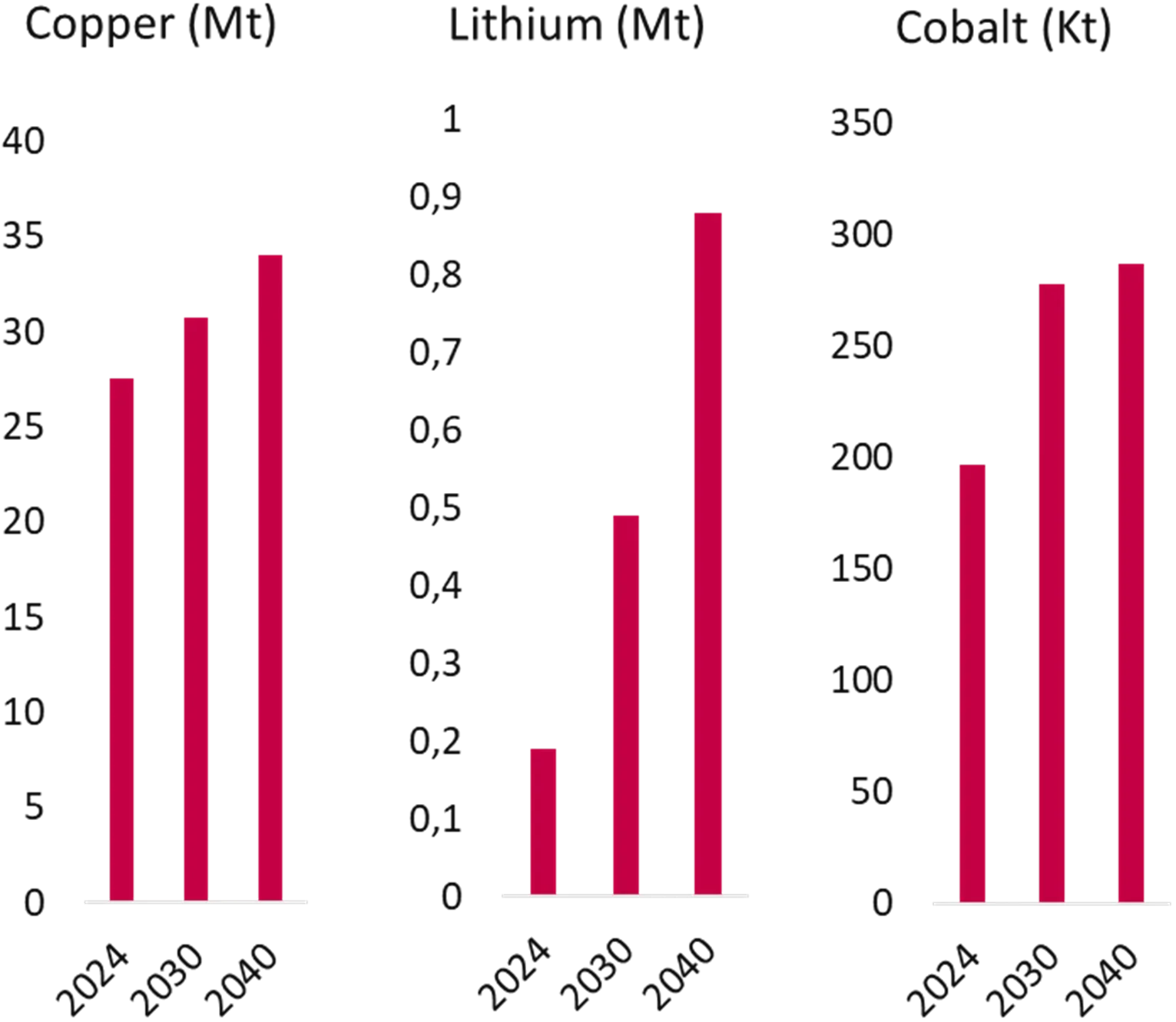

L’initiative européenne sur les matières premières critiques va plus loin encore. Objectif: réduire la dépendance à des pays comme la Chine et le Chili pour le lithium, le cobalt et les terres rares. D’ici 2030, des cibles concrètes sont fixées: au moins 10% d’extraction sur le sol européen, 40% de transformation locale, 25% de recyclage, et une limite claire à la dépendance envers une source externe unique.4

Graphique: Demande estimée en matières premières critiques

Source: Agence internationale de l’énergie — AIE.

Qu’est-ce que cela change: sur le plan économique, sociétal, environnemental?

Les effets économiques se voient déjà. Le retour de capacités de production (reshoring) soutient la croissance. Aux États-Unis, les dépenses dans la construction industrielle ont doublé au cours des deux dernières années.5 Les investissements dans l’énergie, les transports et les infrastructures numériques renforcent la résilience économique.

Mais l’impact dépasse l’économie. Sur le plan sociétal, des industries plus proches rendent les communautés plus robustes face aux perturbations mondiales. Moins de dépendance à des régions politiquement sensibles, c’est aussi moins de vulnérabilité — y compris pour ceux qui ne suivent pas les marchés au quotidien.

Sur le plan environnemental, le tableau est plus nuancé. La hausse de la demande en minéraux et métaux rares peut fragiliser des écosystèmes. Mais l’alignement des achats et de la production sur des critères ESG permet d’encourager une utilisation plus responsable des ressources naturelles.

Où se situent les opportunités?

La défense, encore largement évitée par de nombreux investisseurs il y a cinq ans, figure aujourd’hui en tête des priorités nationales. Partout dans le monde, les gouvernements augmentent leurs budgets. Les dépenses liées à l’aéronautique et au spatial, à la cybersécurité et aux technologies de surveillance devraient dépasser 2.000 milliards de dollars sur la prochaine décennie.

La relocalisation des industries stratégiques s’accélère. Semi-conducteurs, produits pharmaceutiques, composants pour les énergies renouvelables: la production se rapproche des marchés finaux. Les usines reviennent sur le sol européen, générant une demande accrue en infrastructures, logistique et automatisation.

L’énergie et les matières premières deviennent des atouts géopolitiques. Les pays diversifient leurs importations, investissent dans les renouvelables et sécurisent l’accès à des matériaux critiques. Cette dynamique crée un marché de plusieurs milliards dans l’extraction, la transformation et les chaînes d’approvisionnement. Les entreprises capables d’acheter efficacement et de manière responsable sont particulièrement bien positionnées.

La cybersécurité, elle, passe du statut de niche à celui de nécessité. Avec la montée des attaques visant centrales énergétiques, hôpitaux et systèmes publics, la demande augmente pour des environnements IT sécurisés, des communications chiffrées et une détection pilotée par l’IA. Les États et les entreprises considèrent la cybersécurité comme un investissement stratégique. Selon Grand View Research, le marché mondial pourrait dépasser 500 milliards de dollars en 2030.

L’Europe en tire les leçons

Le rapport présenté par l’ancien président de la BCE Mario Draghi, en septembre 2024, a agi comme un signal d’alarme: l’Europe doit investir dans son avenir, faute de quoi elle deviendrait marginale.

Depuis, des initiatives telles que l’EU Chips Act, RePowerEU et Horizon Europe ont suivi, ciblant l’énergie, la technologie et la santé. Avec REarm Europe, InvestEU et NextGenerationEU, le financement total dédié à l’autonomie stratégique dépasse 1.500 milliards d’euros: un capital en quête de projets.6

La résilience, un thème d’investissement

Il ne s’agit pas d’une correction passagère. L’Europe, les États-Unis, le Japon et l’Inde mettent en œuvre des politiques industrielles d’envergure. Des financements publics massifs favorisent la relocalisation de secteurs critiques: semi-conducteurs, pharmaceutique, technologies vertes. Ces évolutions alimentent durablement la demande en infrastructures, énergie et défense.

Pour les investisseurs, cela implique un changement de perspective: ne plus regarder uniquement l’efficacité et les marges, mais aussi la capacité de résistance. Qui peut livrer quand la chaîne se grippe? Qui dispose d’alternatives lorsque des frontières se ferment?

Candriam privilégie les entreprises qui combinent résilience, innovation et gestion responsable. Dans un monde qui se fragmente, ceux qui s’adaptent prennent l’avantage.

1 Texte réalisé en collaboration avec Ken Van Weyenberg (Head of Client Portfolio Management) et Johan Van Der Biest (Global Head of Thematic Equities) chez Candriam, gestionnaire d’actifs international et partenaire stratégique de Belfius.

2 Source: Département américain du Commerce (NIST).

3 Source: Commission européenne.

5 Source: Candriam.

6 Source: Commission européenne.

Ce document, rédigé et diffusé par Belfius Banque, reflète la vision de Belfius Banque sur les marchés financiers. Il ne constitue ni un conseil ni une recommandation d’investissement personnalisés, ni une recherche indépendante en matière d’investissement. Les chiffres mentionnés reflètent une situation à un moment donné et peuvent évoluer.

Si vous souhaitez un conseil en investissement personnalisé, votre Private Banker ou Wealth Manager se tient à votre disposition afin d’analyser avec vous l’impact potentiel de cette vision sur votre portefeuille d’investissement.

Les performances passées, les performances passées simulées ou les projections de performances futures d’un instrument financier, d’un indice financier ou d’un service d’investissement ne constituent pas un indicateur fiable des performances futures.

Les résultats bruts peuvent être influencés par des commissions, frais et autres charges. Les performances exprimées dans une devise différente de celle du pays de résidence de l’investisseur sont soumises à des fluctuations de change, avec un impact négatif ou positif sur les résultats. Si ce document fait référence à un traitement fiscal spécifique, cette information dépend de la situation individuelle de chaque investisseur et peut être modifiée.

Les entreprises mentionnées le sont uniquement à titre illustratif et ne constituent pas une recommandation d’achat.